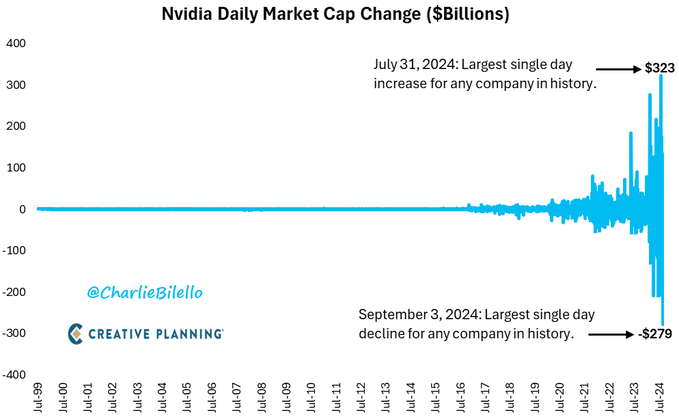

财联社9月10日讯(编辑 潇湘)截止上周末,作为全球“股王”的英伟达过去30天的实际波动率指标已上升到了80左右——这大约是比特币的两倍。在过去几周接连刷新了美股史上单一个股单日市值增幅和降幅最多的纪录后,英伟达走势的“刺激程度”,无疑已经令许多投资者都印象深刻。

而这样的动荡场景,人们在未来看起来,或许会习以为常:

因为在过往几年不断在美股市场上兴风作浪的“零日期权”,不久后的将来可能也就会涉足到个股。而类似英伟达、特斯拉这类所有市场参与者都时刻关注的热门股,无疑很可能会成为“零日期权”交易员首选的博弈目标。

近年来,零日到期期权(0DTEs)已日益成为了华尔街交易员共同关注的焦点,并推动了美股期权交易的激增。这些期权合同的“寿命”很短,通常在24小时内到期,因此相对廉价。

零日期权在业余投资者中尤其受到热烈追捧,尽管不少怀疑论者称其为一种另类的赌博形式。其实,事实也确实如此,许多投机客会将零日期权当做一类刺激的“彩票”:他们将资金投入到高风险的押注中,要么损失一切,要么在短短一小时甚至更短的时间内获得巨额回报。

到目前为止,零日期权热潮还仅限于与标普500指数或纳斯达克100指数等指数挂钩的期权。不过,下一个开放领域可能就将是特斯拉或英伟达等个股的期权。

个股零日期权要来了?

据熟悉内情的人士称,在过去一年里,包括嘉信理财和花旗证券等在内的经纪商、交易所和电子交易公司,已经讨论了将零日期权模式引入个股期权的利弊。

不少金融业高管当前正希望,推出个股零日期权能带来更多交易方面的利润。尽管这也会给投资者带来新的风险,尤其是那些在美国东部时间下午4点后(盘后)公布财报的日子里。

目前,与个股挂钩的期权基本都是在周五到期——这背后的风险其实并不大,因而周五当天很少有重要公司公布财报。而若要将零日期权引入到个股期权,交易所将需要在周一至周四增加新的到期日。

据悉,在行业闭门会议上,Robinhood、Schwab、Tastytrade、摩根士丹利旗下的E*Trade等零售经纪商都主张采取谨慎的态度,他们担心一旦投资者的期权交易爆仓,他们可能会面临客户的抗议。

但其他公司——包括大型期权做市商Susquehanna International Group和纳斯达克,则正在积极推动将每日到期制度引入个股期权。这些做市商和交易所都有望能从零日期权的进一步发展中获得更多收益。

相关知情人士表示,零日期权最早可能在2025年晚些时候才会出现出现在个股期权中。此举的一些支持者建议最开始先有限度地推出——最初只涵盖少数股票的期权,以便给投资者一段适应的时间。

对此,一些热衷于冒险的投资者目前显然已对零日期权涉足个股蠢蠢欲动了。现年48岁的Michael McCaskill是一名日内交易员,他平常经常会交易短期期权,希望能“中大奖”。他对个股期权更频繁到期的前景就很感兴趣。

曾在游戏驿站、奈飞和PayPal上押注并获利的McCaskill表示,“百分比收益令人难以置信。无论是每周还是每天,短期限期权都能给你带来这种收益。”

高风险高收益

期权赋予了投资者在规定的到期日之前以特定价格(行使价)买入或卖出股票的权利。这一金融衍生品曾被视为适用于成熟交易者的复杂工具,但最近几年在美国散户投资者中却越来越受欢迎,尤其是近年来风靡一时的零日期权。

多年来,期权市场不断发展,到期频率也越来越高,从每季度一次到每月一次,再到每周一次,乃至每天一次。

2022年,美国最大的期权交易所运营商Cboe全球市场进一步扩大了其标准普尔500指数期权的产品范围,期权的到期日涵盖了每周的全部五个交易日。

由于零日期权到期时间极其有限,这类期权的价格比到期日更长的期权更便宜,杠杆也更高。巨大的杠杆带来巨大的利润,也引诱了大量散户投资者蜂拥而至进行投机。

一般而言,当指数期权到期时,投资者的经纪账户会以现金进出的方式进行结算。而个股期权则是通过购买或出售股票来结算的,这其实可能给投资者带来更多的潜在风险隐患。

举个简单的例子:如果个股期权在美东时间下午4点 “有效”,即按行权价买入或卖出股票有利可图,就会自动行权。因此,如果投资者持有行权价为124美元的英伟达看涨期权,允许他或她购买100股英伟达股票,而英伟达的当日收盘价高于该价位,期权就会以124美元的价格买入而被行权。

通常,这将是一笔不错的交易。但如果这发生在8月28日——当这家芯片制造商盘后发布备受期待的季度财报时,投资者就会遭受重创。

例如,英伟达在8月28日的收盘价为125.61美元。但几分钟后,英伟达财报不尽如人意的表现导致其股价在盘后暴跌,第二天早上以121.36美元的价格大幅低开。在这种情况下,以124美元买入该股显然将不再具有吸引力。

虽然一些精明的投资者可以通过向经纪人发送“不行权”指令来避免这种结果。但给不同券商发送此类指令的难易程度以及发送时间方面往往各不相同。有些经纪商设定的截止时间是美东时间下午4点,这意味着他们的客户必须在不知道财报表现的情况下做出决定。

不难预见到的是,一旦零日期权往后真的开始涉足个股,一些热门股的每日波动很可能会因此被进一步放大,来自期权市场的不确定性很可能给市场行为增添更多的不稳定因素,密切监测此类新金融产品的反应或许将变得非常重要。