文丨罗志恒(粤开证券首席经济学家、研究院院长)

一、当前经济中的三组明线与暗线

社会各界对于当前房地产市场低迷、居民消费不振、高校毕业生就业困难具有充分理解和广泛共识,宏观政策也积极加以应对。但与之伴随的其他问题却没有受到足够关注,导致相关政策支持力度偏弱,例如存量房贷利率偏高引发居民提前还贷、社零消费中企业消费低迷、劳动力市场中农民工失业率上升等。

(一)刺激新增购房需求 vs 居民提前还贷

要解决房地产销售、投资持续低迷,关键是刺激居民购房需求,因此各地密集出台放松限购、下调首付比例和房贷利率、提供购房补贴等政策,鼓励居民部门加杠杆。然而自2023年二季度以来,个人住房贷款余额同比首次出现负增长,且降幅持续扩大,背后是居民主动降杠杆、提前还贷。2024年一季度商业银行新发放个人住房贷款1.3万亿元,但个人住房贷款余额仅增加200亿元,约1.3万亿元的缺口,除了居民正常偿还月供以外,都是提前还贷所致。

居民提前还贷主因存量房贷利率偏高,随着房价和股价持续低迷、银行存款利率和理财收益率下行,提前还贷变相成为了收益率最高的“理财方式”。居民提前还贷后,流动资金减少,消费能力也随之下降。此外,部分居民违规使用消费贷或经营贷来提前还贷,将进一步加大金融和房地产市场风险。

2023年8月,有关部门出台了降低存量首套住房贷款利率的政策,但要求调整后的利率不能低于原贷款发放时所在城市的首套住房贷款利率政策下限,这导致部分存量房贷利率仍维持在高位。以北京为例,2019年10月至2023年12月期间的存量首套房贷利率为LPR+55BP,而当前新增首套房贷利率为LPR-45BP,甚至五环内的二套房贷利率也仅为LPR-5BP。以25年期的300万元等额本息的存量房贷为例,若取消55BP的加点,则每月月供将减少近1000元,能够有效减轻居民还贷负担、增强居民消费能力。

(二)提振居民消费 vs 企业消费低迷

消费低迷是当前国内有效需求不足的重要原因之一,730政治局会议提出“要以提振消费为重点扩大国内需求,经济政策的着力点要更多转向惠民生、促消费”。

市场在分析消费时通常存在一个误区:认为消费主要是居民消费,企业部门主要涉及投资,从而忽视了企业消费。事实上,企业消费也是总体消费的重要组成部分,社会消费品零售总额的商品零售中,居民消费仅占一半左右,另一半是社会集团消费,即通过交易售给机关、企事业单位等的非生产、非经营用的商品。

当前总体消费低迷,一方面是居民就业和收入预期不稳,消费意愿和能力有待提振;另一方面是企业降本增效,压缩了办公、差旅等相关费用。2023年以来,文化办公用品类零售额累计同比持续负增长。

(三)促进高校毕业生就业 vs 农民工失业率上升

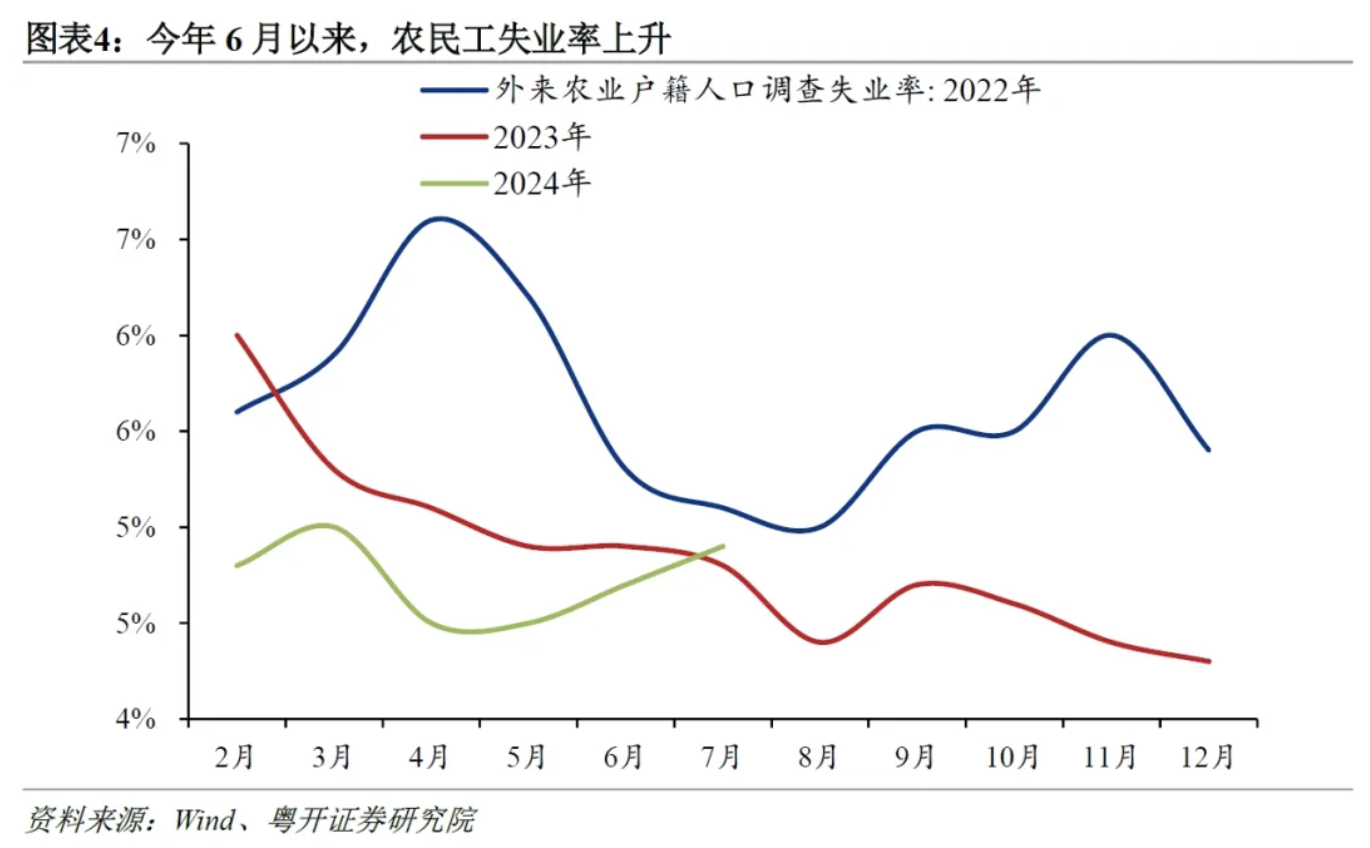

高校毕业生和农民工是就业政策的重点关注对象。其中,近年来高校毕业生人数持续上升,但就业岗位未能同步增长,导致高校毕业生就业难问题较为突出,受到社会的广泛关注。农民工就业相对稳定,2023年3月以来,外来农业户籍劳动力城镇调查失业率持续低于总体失业率。

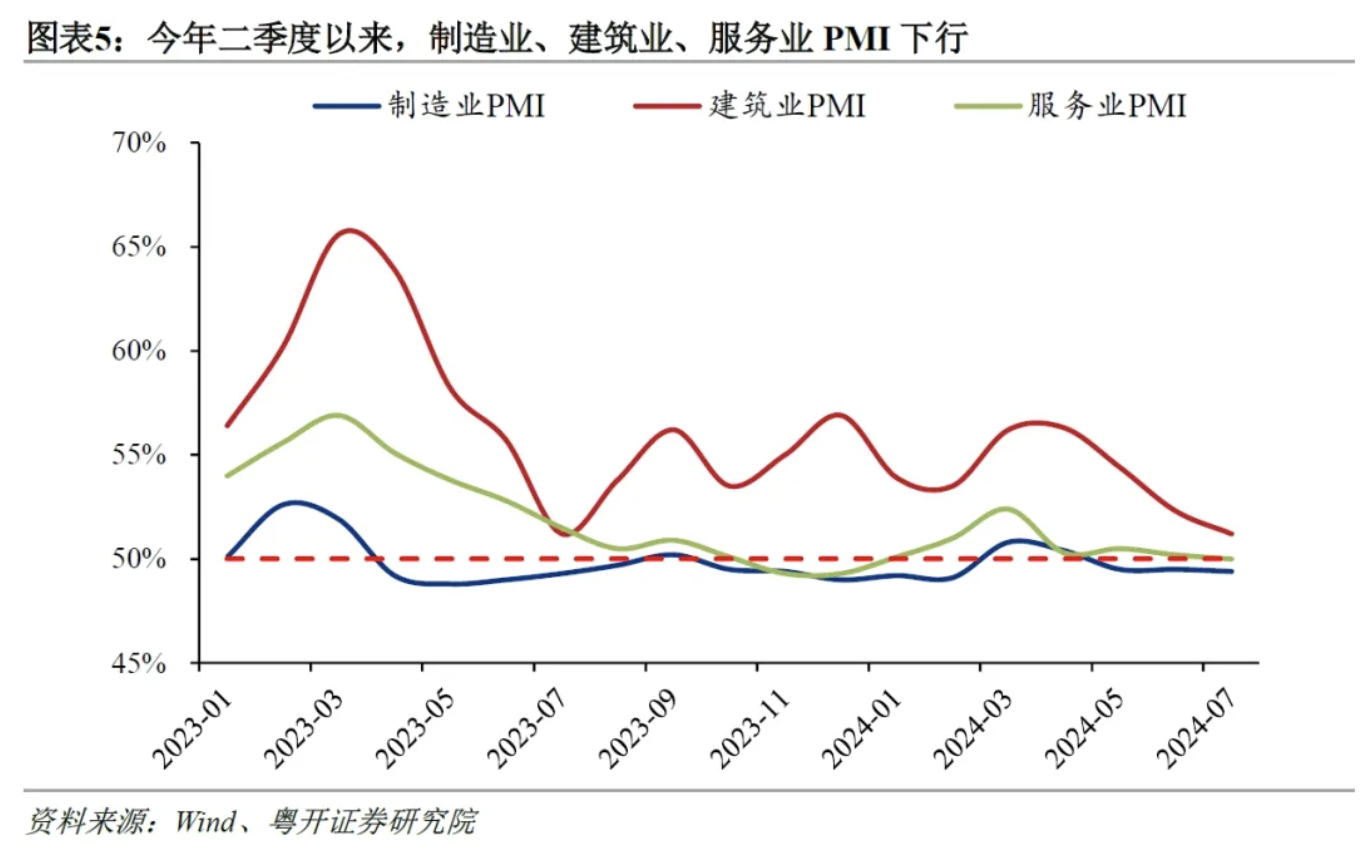

但今年6月以来,农民工失业率上升,外来农业户籍人口失业率由5月的4.5%升至7月的4.9%,且高于去年7月的4.8%。农民工就业主要集中在制造业、建筑业、交运仓储、批发零售、住宿餐饮、居民服务等行业。一是制造业用工需求减少,制造业PMI连续3个月低于荣枯线;二是受房地产投资和地方基建投资低迷拖累,以及极端强降水和高温天气制约建筑施工等因素影响,建筑业就业减少;三是居民和企业消费低迷,服务业景气度下行。

二、全年经济增速“保5”需要宏观政策持续用力、更加给力

今年经济的总体运行节奏或与去年相似:一季度开门红,二季度下行压力加大,三季度出台稳增长举措从而经济回升,四季度延续回升态势但略有回落。

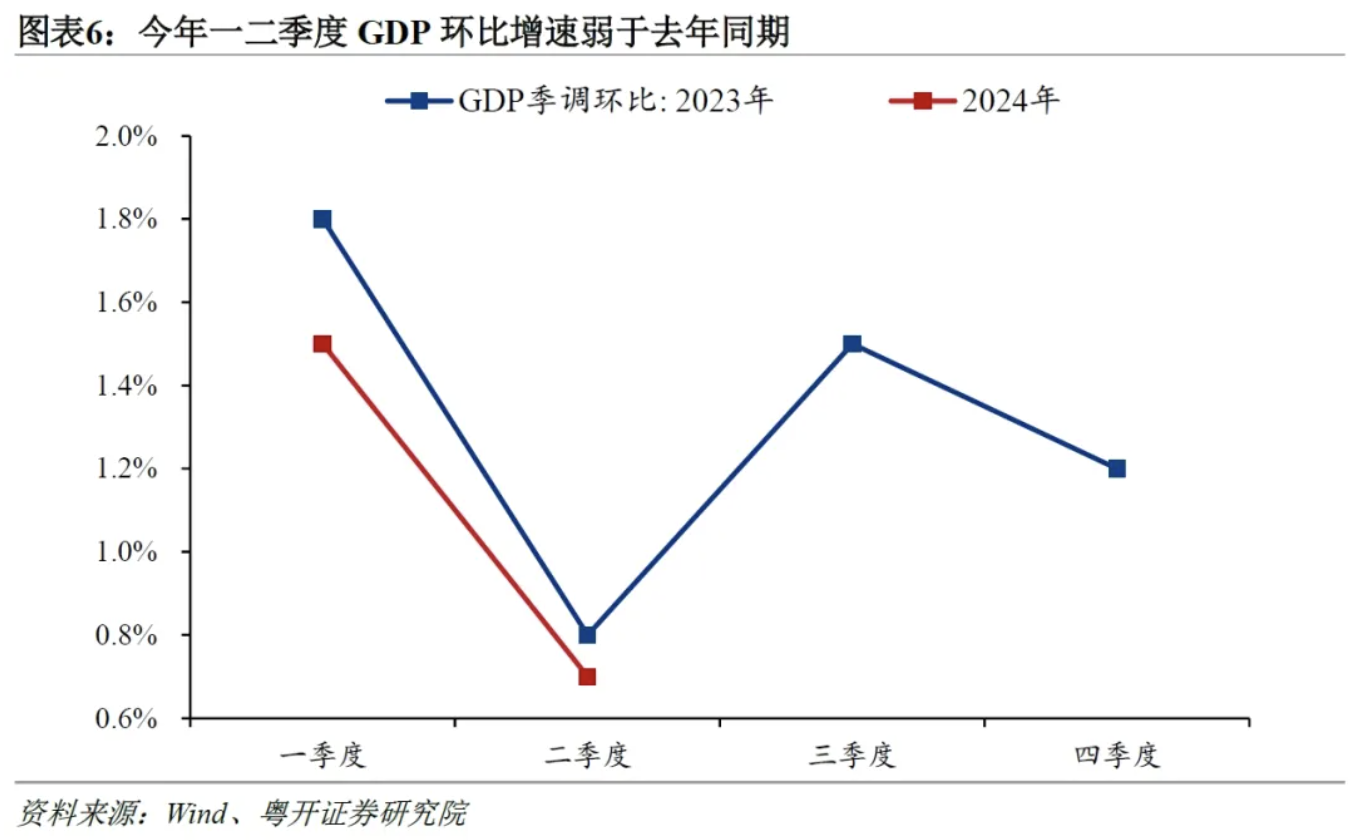

上半年GDP同比增长5%,总体延续回升向好态势。其中,一季度各部门和地方政府落实中央经济工作会议部署,提前发力和开工,经济超预期开门红,同比增长5.3%;但宏观总需求不足、微观主体信心不振的问题仍然存在,经济回升的基础并不牢固,二季度增速回落,同比增长4.7%。

下半年稳增长压力进一步加大,7月经济金融数据总体偏弱。今年一二季度经济环比动能弱于去年同期,2023年各季度GDP季调环比分别为1.8%、0.8%、1.5%和1.2%,今年一二季度分别为1.5%和0.7%。若今年三四季度环比增速回升至去年同期水平,则三四季度GDP同比均为4.7%,全年增速为4.8%,低于年初制定的“5%左右”的增速目标。

随着二十届三中全会和730政治局会议召开,各地各部门加快落实改革和稳增长政策,预计三四季度GDP环比增速要强于去年同期。今年二季度基数更低、三季度稳增长政策决心和力度更大、四季度政策延续性更强,假设三四季度环比增速均较去年同期加快0.2个百分点,则三四季度GDP同比分别为4.9%和5.1%,全年增长5%。

三、下阶段政策建议

财政政策方面,一是研究追加赤字增发国债,弥补土地出让收入等下行引发的支出偏慢,加大逆周期调节力度。增发的国债可用于三个方面:1)转贷给压力较大的部分地方政府以缓解流动性风险,推动地方政府从应急状态回归常态。2)给近年来毕业的尚未就业和失业的大学毕业生以及城乡中低收入人群发放部分补贴,提高其抗风险能力和消费能力,维护社会稳定。3)投向提前储备“十五五”规划的重大项目,同时给予充分的项目储备时间,避免临时找项目引发的项目包装、资金使用效率低的现象。近期的防汛形势严峻,水利建设等有必要进一步加强。二是加快专项债发行进度,一方面放宽专项债的使用范围,另一方面考虑将部分专项债额度调整为一般债。三是优化“化债”政策,创造条件化解融资平台债务风险,推动地方政府从应急状态回归常态。

货币政策方面,一是该降准降准,该降息降息,提振居民消费和企业投资需求。随着监管禁止银行“手工补息”、近期银行相继下调存款利率、美联储或于9月开启降息周期,货币政策的外部约束逐渐减轻、政策空间逐步打开。二是积极运用结构性货币政策工具,加大对大规模设备更新和消费品以旧换新、地方政府收购存量商品房的金融支持。截至6月,5000亿元额度的科技创新和技术改造再贷款、3000亿元额度的保障性住房再贷款,分别仅使用了0和121亿元。三是降低存量房贷利率,减轻居民还贷压力,增强居民消费能力。降低存量房贷利率,对商业银行净息差的影响相对可控,且能稳定存量房贷规模,抑制当前部分银行为争夺房贷业务而出现的“返点”违规现象。或者可以通过市场化方式进行,允许存量房贷“转按揭”,由商业银行决定是否“借新还旧”,这在2008年时曾实施过。

继续优化房地产政策,尽快扭转房地产价格下行预期。一是限购方面,一线城市有必要进一步放松,例如放开郊区限购、大户型限购、商住限购,取消普通住宅和非普通住宅标准,降低非本地户籍购房社保年限,增加多孩家庭购房指标等。二是购房成本方面,各地在“因城施策”的基础上,合理调整首付比例和房贷利率、降低交易税费、提供购房补贴等,降低居民购房门槛和成本。三是政府收储方面,加大中央财政对地方的支持力度,缓解地方财政压力,推进收储工作顺利进行。四是供给方面,出让优质地块、取消不合理的规划限制、将核心地段的部分商业用地修改为住宅用地,满足居民对好地段、高品质商品房的需求。

(文章仅代表作者观点。原文首发于作者微信公号“粤开志恒宏观”。责编邮箱:yanguihua@jiemian.com。)